시멘트 관련주

먼저 포스팅에서 건설업종 밸류에이션을 정리했다. 건설업이 주목을 받기 시작하면(이미 1분기에 받기 시작했지만), 본격적으로 착공 물량이 늘어나면 먼저 신호(매출이 발생하는)가 오는 것들 중 하나가 시멘트 같은 건축자재, 건자재 주식이다.

이번에는 건자재 중 시멘트 섹터에 대해 정리해본다. 최근 시멘트 가격 인상도 있고 증권사들도 관련 리포트를 쏟아내고 있는데, 주가는 그리 좋은 상황은 아니다. 이 가운데 6월 23일자 NH투자증권에서 발행한 시멘트 관련주 리포트를 참고해 중요하다고 생각하는 내용을 정리해본다.

아직 시멘트 관련주 투자가 유효한 이유

일부 언론에 따르면 시멘트가 7년 만에 가격이 오르게 됐지만, 시멘트 업계는 여전히 '갑갑한 상황'이라고 보도하고 있다. 그 이유 중 하나로 시멘트 생산 과정에서 연료로 쓰고 있는 유연탄 가격이 폭등했다는 것을 꼽았다. 18일 한국광물자원공사 자원정보서비스 기준 유연탄 가격은 t당 96.1달러로 3년래 최고 수준을 기록했는데, 전년 평균과 비교하면 80%이상 오른 가격이라고 한다.

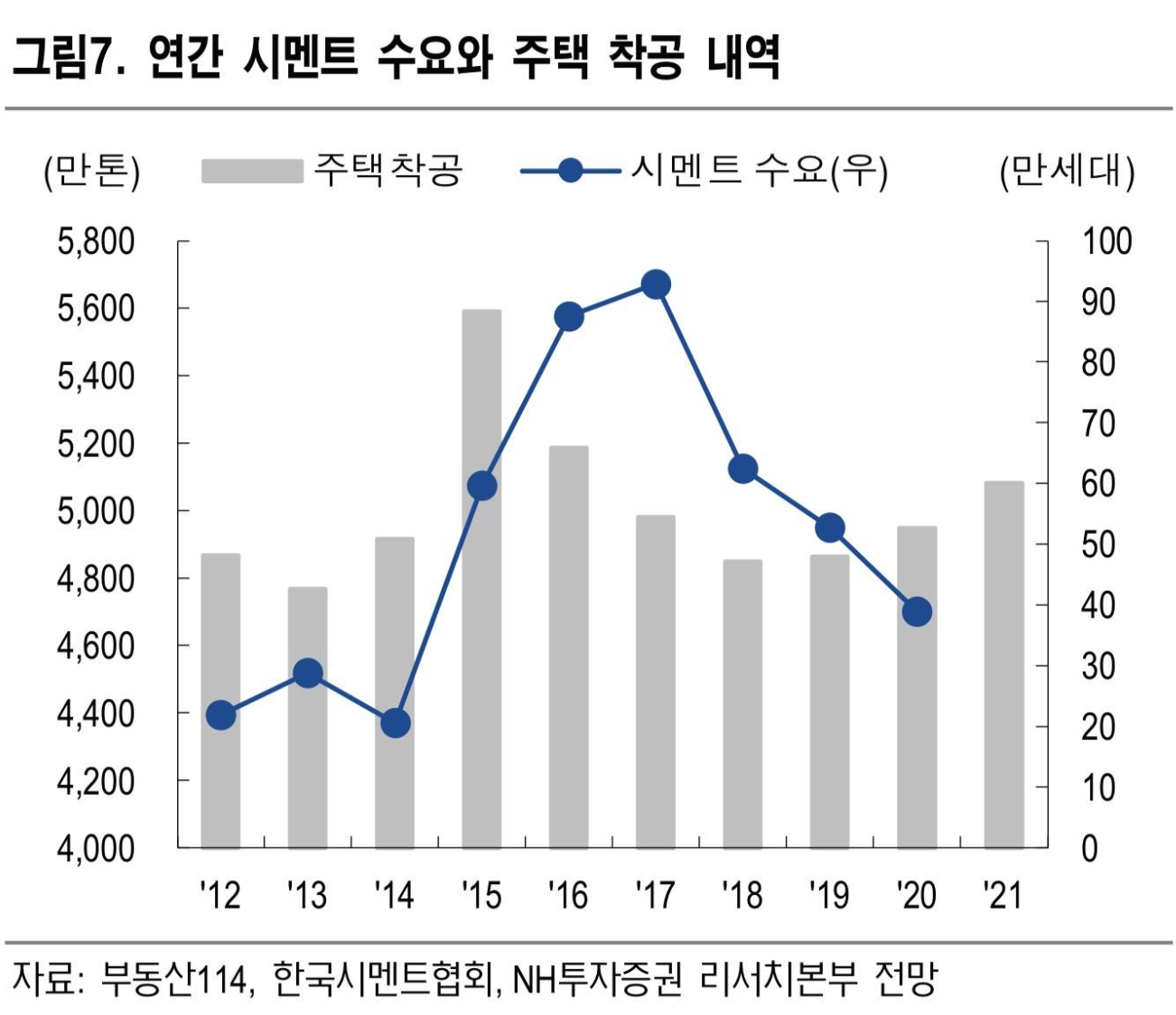

개인적으로는 이러한 우려는 지나친 걱정이라고 생각한다. 먼저 가격 인상 'P는 이미 결정 됐고, 주택공급물량 확대라는 피할 수 없는 'Q'가 확대된다. 주택공사가 시작되면 시멘트 수요는 1~2년 정도의 시간차를 두고 증가하는 편이다. 2021년 4월 주택 착공은 58만호 (18.1%, y-y), 시멘트 수요는 2021년 하반기부터 본격적으로 확장될 수 있다고 본다.

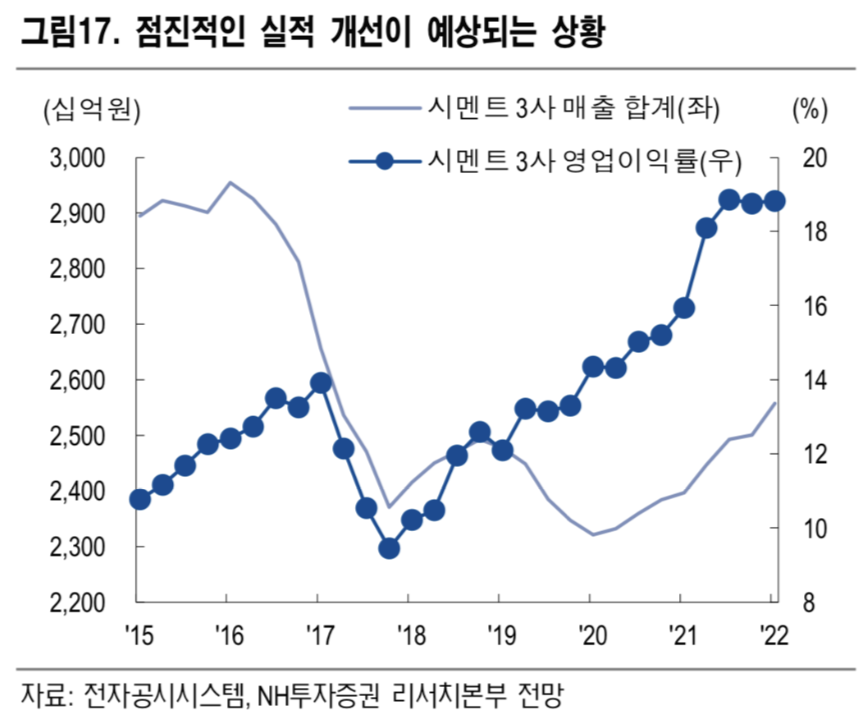

유연탄 가격 상승이라는 Cost가 증가할 수 있다는 우려도 있지만, 실제 시멘트 3개사 유연탄 도입단가 증감률과 원재료비 증감률을 비교해보면 그 영향이 크지 않다는 것을 볼 수 있다. 게다가 이를 상쇄하는 순환자원 처리시설을 통한 Cost 감소를 기대해볼 수 있다.

그럼에도 불구하고 시멘트 관련주 주가가 최근 좋지 않은 것은 공급에 대한 우려가 있어서다. 시멘트 업계가 8월부터 보수에 들어갈 계획을 갖고 있는데, 소성로 내화벽돌 교체 등 일반 보수 작업뿐 아니라 폐플라스틱 이물질 제거 장치 개선, 미세먼지 저감 장치 개선 등 순한자원 처리시설 공사도 함께 진행된다. 적게는 2주에서 길게는 한 달 이상 걸릴 예정이다. 이 기간동안 시멘트 생산이 잠시 멈춘다.

"더 이상 미룰 수 없다"…'시멘트 공급 대란' 장기화되나

"더 이상 미룰 수 없다"…'시멘트 공급 대란' 장기화되나, 시멘트 업계 6~8월 대보수로 생산 감소 불가피 공급 부족 개선됐지만 '당일생산, 당일출고'여전 일부 공장선 '줄서기' 주52시간제 중대재

www.hankyung.com

2주에서 1달까지 보수공사로 시멘트 공급이 잠시 멈춰진다는 것만 계산해본다면, 시멘트 섹터는 건설업종 확대라는 긴 사이클의 초입으로 보고, 지금부터 여름까지 천천히 준비를 했을 경우 수익의 기회가 있지 않을까 생각해본다.

아세아시멘트 주가

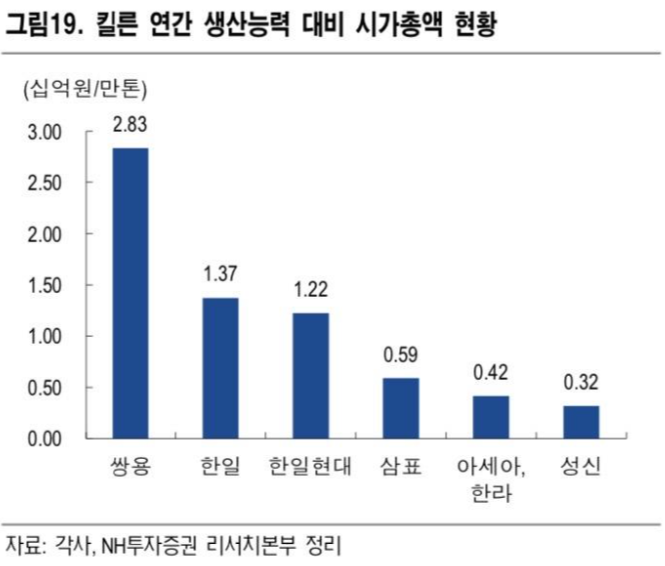

어떤 회사에 투자하면 좋을지 고민해봤다. 유연탄 비용을 상쇄할 수 있는 쌍용C&E가 당장에는 더 매수하기 좋을 것 같지만, 내년을 바라보고 레버리지 효과가 큰 기업으로 접근하자면 삼표시멘트, 아세아시멘트, 성신양회 등을 꼽을 수 있다.

시총을 킬른(소성로, 제조설비) 생산능력로 나눌때 삼표시멘트, 아세아시멘트, 한라시멘트, 성신양회는 0.5 수준이다. 현재 시점에서 쌍용C&E, 한일, 한일현대시멘트보다 상대적으로 저렴하다는 의미다.

한라시멘트는 아세아시멘트가 인수했고, 성신양회랑 아세아시멘트 두 회사를 비교하자면 시멘트 100% 사업구조를 갖고 있는 아세아시멘트가 더 매력적이라고 생각한다.

증권사 리포트에 따르면 아세아시멘트는 시멘트수요 증가, 순환자원 처리시설 가동 등이 겹처 실적이 개선될 전망들이 있고. 2021년 영업이익 982억(+30%, y-y)으로 추정하고 있다. PER도 가장 낮은 수준, 그리고 점진적으로 한라시멘트 인수 효과가 나올 것이다.

아세아시멘트 PER의 변화를 보면 2021년 예상 PER 11.7에서 2022년 PER은 5.7로 절반에 가깝게 떨어진다. 이 계산이 맞아 떨어진다면 올해 하반기 전에 매수해서 2022년 상반기 매도하는 그림이 떠오른다.

'투자 공부 > 주식 투자' 카테고리의 다른 글

| 건설업종 밸류에이션 테이블 (0) | 2021.06.22 |

|---|---|

| 지누스, 2분기 부터 호재(?) (1) | 2021.04.14 |

| 실적 개선 중소형주 (0) | 2021.04.06 |

| 캐시우드 ARKX (우주 탐사) ETF 구성종목 (0) | 2021.03.30 |

| 실적발표 시즌 투자전략 (0) | 2021.03.26 |