주식 PER, PBR, ROE, EPS로 하는 밸류에이션

마트를 가면 물건 값이 싼지, 비싼지 생각하면서 물건을 구매하곤 한다.

한우 등심을 살때도 등급과 100g당 가격이 얼마인지 보고 구매여부를 결정한다.

주식도 마찬가지다.

주식을 매수할 때 내가 매수하는 가격이 싼지, 비싼지 알고 접근해야 수익을 거둘 수 있다.

이번 포스팅은 특정 기업의 펀더멘털을 보면서 PER, PBR, ROE 등의 용어는 어떤 의미를 갖고 있는지,

이것으로 해당 기업의 현재 주가가 싼지 비싼지 알 수 있는 방법을 다뤄본다.

주식 PER

PER는 Price Eanrings Ratio의 약자. 우리말로는 주가수익비율 이라고 한다.

PER 값을 구하는 공식은 다음과 같다.

'PER (주가수익률) = 시가총액 / 당기순이익'

산수를 할 수 있다면, 위 공식을 보고 PER은 '현재 기업의 가치'가 '기업이 일년간 번 돈'의 몇 배에 거래되는지 보여준다는 것을 쉽게 이해할 수 있다. 이를 다르게 말하면 PER은 투자금(원금)을 회수하는데 걸리는 시간의 개념으로 이해할 수 도 있다.

예를 들어 아래의 회사가 있다고 치면,

| - | 시총 200억 | 이익 10억 |

이 회사의 PER은 20이다.

- PER이 10 이하면 보통 저평가 돼 있다고도 말할 수 있다.

- 반면 PER이 높으면 고평가 영역에 있다고 말한다.

- 가치투자를 지향한다면 PER이 5 이하인 것을 고르는 것이 좋다.

- 기본적으로 PER은 낮을수록 좋지만, 경쟁사들과 비교해야 한다.

- 월가의 유명한 펀드매니저 데이비드 드레먼은 "저 PER주에 장기투자할 것"을 주장하기도 했다.

주식 PBR

주가가 저렴한지 가늠하는 다른 지표로 PBR(Price BooK-Value Ratio)이 있다.

PBR은 우리말로 주가순자산비율. 이를 구하는 공식은 다음과 같다.

PBR (주가순자산비율) = 기업의 가격 (시가총액) / 기업의 재산 (자본 총계)

순자산과 비교한 주가가 낮을수록 저렴하다고 판단할 수 있다.

이론적으로 PBR이 1보다 작을 경우 그 회사 주식을 100% 매수해 부채를 갚으면 남은 순자산이 주식 매수 대금보다 크다. 즉 저평가 돼 있고 매수하면 이득이라는 얘기.

예를 들어 아래의 회사가 있다고 치면,

| 자본 100억 | 시총 200억 | 이익 10억 |

이 회사의 PBR은 2이다.

- PBR은 시총 대비 자본 총계의 비율이라고도 한다.

- PBR이 1이면 특정 시점의 주가와 기업의 1주당 순 자산이 같다.

- PBR이 1보다 낮으면 그 기업은 현재 저평가 됐다고 말할 수 있다. 주가가 기업의 청산가치에 비해 저평가 돼 있어서 기업이 망하더라도 회수금을 돌려받을 수 있다는 의미

- PBR이 1보다 크면 주가가 기업의 청산가치에 비해 고평가 돼 있기 때문에 회사가 망해도 회수금 돌려받기가 쉽지 않다는? 얘기

- PBR이 1보다 낮으면 낮을수록 저평가 돼 있고 좋은 주식

주식 EPS

EPS는 Earnings Per Share로 1 주당 순이익을 말한다.

EPS는 기업이 한해 동안 번 순이익을 회사가 발행한 주식수로 나는 값이다.

EPS가 크면 주당 순이익을 많이 벌고 있다는 의미다.

그래서 EPS가 큰 기업은 좋은 기업이라고 이해할 수 있다.

주식 ROE

ROE(Return On Equity)는 우리말로 자기자본이익률.

ROE (자기자본이익률) = 기업이 거둔 이익 (순이익) / 기업의 재산 (자본총계)

은행 이자로 생각해보면 더 쉽게 이해할 수 있다.

예를 들어 1억 예금에 이자율 1.5%이라고 하면, 예금에 대한 ROE는 1.5%.

그래서 ROE는 주주 입장에서 기업의 이익을 평가하는 가장 핵심 지표 중 하나.

예를 들어 아래의 회사가 있다고 치면,

| 자본금 100억 | 시총 200억 | 이익 10억 |

이 회사의 ROE는 10%이다.

ROE가 10%라면 이 회사 주주들의 몫이 1년간 10% 증가했다는 의미다.

ROE는 PBR과 PER과도 연관이 깊다.

분수의 곱셈을 통해 PBR = ROE * PER 이라는 수식으로 풀어쓸 수 있다.

ROE가 높아지면 PBR이 높아지고, 반면 ROE가 낮아지면 PBR도 낮아진다.

기업의 수익창출 능력이 낮아져 ROE도 함께 떨어진다면 PBR도 낮아진다.

보통 저 PER, 저 PBR 주식을 선호하는 경우가 있는데, 이런 면에서 저 PBR, PER을 이를 맹목적으로 맹신해서는 안된다.

ROE와 PBR의 관계도 함께 살펴야 하는데, 좋은 기업의 요건 중 하나는 PBR이 낮고 동시에 ROE가 높은 기업이다.

ROE는 EPS와 함께 적정주가를 계산하는데도 활용할 수 있다.

EPS * ROE (100) = 적정주가

Earning/share * Return/Equity (100) = 적정주가

보통 주가는 EPS * PER (or 회사의 성장률?) 를 적용했지만, 이 PER 대신 ROE * 100로 멀티플을 대신할 수 도 있다.

ROE 자체가 이익을 의미하고, 이는 또 다른 의미에서 성장성을 내포하고 있기도 하기 때문이다.

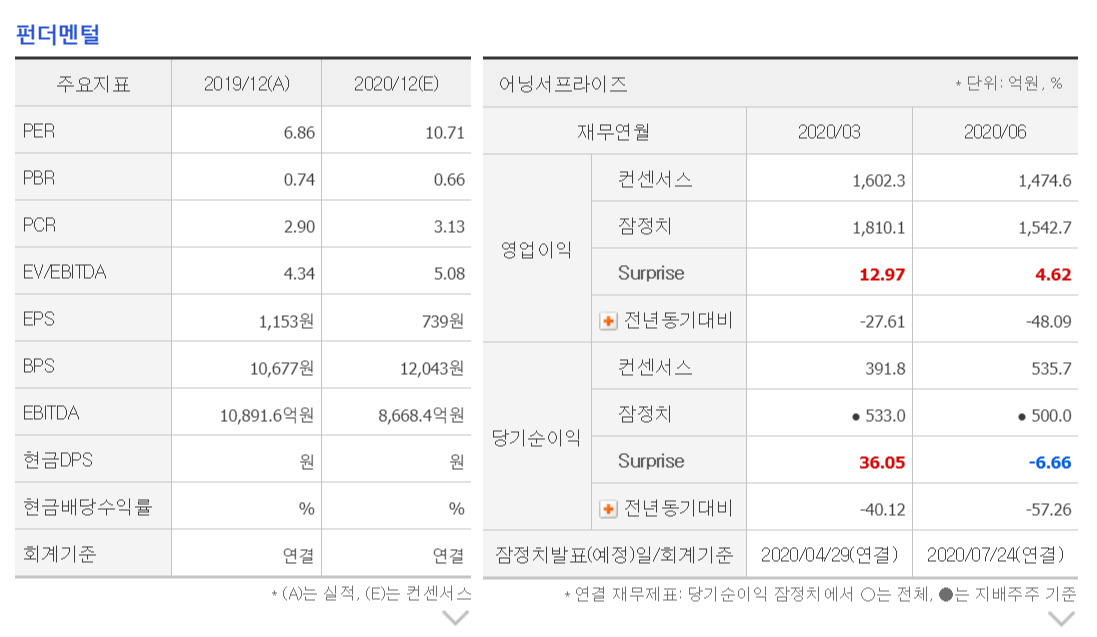

이를 적용해서 위 펀더맨탈의 기업의 2019년 적정주가를 계산해보면 다음과 같다.

EPS (1,153원) * ROE 11.59% * 100 = 13,363원

만약 이 회사의 올해 ROE도 유사한 수준으로 나올 것이라고 예측하면, 2020년의 적정주가는 다음과 같다.

EPS (739원) * ROE 11.59% * 100 = 8,565원

이 회사의 이름을 공개하면 바로 두산인프라코어. 차트는 다음과 같다.

최근 매각 이슈로 오르락 내리락 했는데, 신기하게도 8천원 중반에서 항상 상승이 멈췄던 것을 알 수 있다.

그 배경에는 바로 적정주가가 있지 않았을까 생각해본다.

이렇게 ROE, EPS PER 등으로 적정주가를 계산해보면, 내가 언제쯤 주식을 매도하면 좋을지 타이밍과 목표 주가를 잡는데 도움이 된다.

'투자 공부 > 주식' 카테고리의 다른 글

| SK하이닉스 주가 언제쯤 오를까? (1) | 2020.08.20 |

|---|---|

| 삼성SDI 주가 전망, 기회는 있다 (0) | 2020.08.18 |

| 공매도 금지기간 연장 가능성 짙어져 (0) | 2020.08.16 |

| LG화학 주가, 지금 들어가도 수익 나올까? (0) | 2020.08.14 |

| [2분기 실적발표] 영업이익, 순이익 증가율 TOP 20 (0) | 2020.08.07 |