LG화학 주가, 지금 들어가도 수익 나올까?

LG화학을 비롯해 삼성바이오로직스, 네이버가 모두 시총 50조원대로 올라서면서 시총 2위 SK하이닉스를 위협하고 있다.

특히 베터리를 중심으로 급성장하고 있는 LG화학에 눈길이 특히 더 간다.

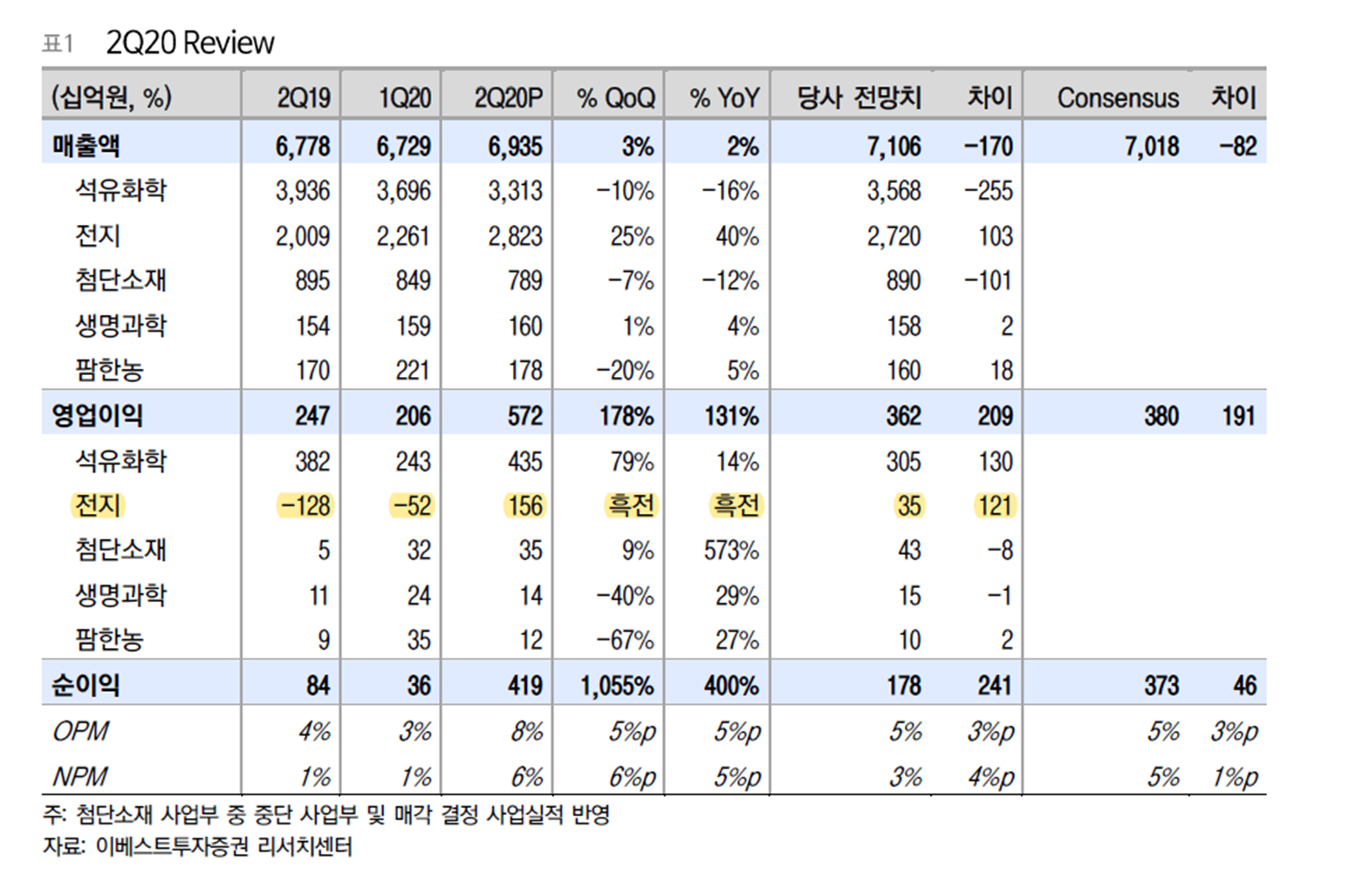

8월 3일 발표한 LG화학 실적은 2Q 영업이익 5,716억원, 전년 동기 대비 114% 성장한 실적으로 시장 컨센서스 4,103억원을 크게 상회했다.

이번 컨상의 배경에는 화학/전지의 예상 치를 뛰어넘은 실적 덕분이라는 분석이다.

주가도 실적을 따라가며 꾸준한 상승세다.

8월 3일 실적발표 전에 lg화학주가는 50만원 선에서 거래됐다.

그런데 실적이 발표되자마자 60만원을 돌파했고, 8월 13일 종가는 737,000원을 기록했다.

코로나19 팬데믹으로 주식시장이 패닉에 빠졌을 때 주가가 23만원 기준으로 6개월 내 주가가 3배 이상 상승한 것이다.

이번 포스팅에서는 8월 LG화학 목표주가를 상향 한 보고서, 최근 동향 등을 살펴보면서, LG화학에 대한 투자 지금 해도 괜찮을지 살펴 보겠다.

LG화학 목표 주가 상향 조정 리포트 (8/3 실적발표 이후)

|

- |

증권사 |

헤드라인 |

투자의견 |

목표주가 |

업데이트 |

|

1 |

교보증권 |

2Q Re. 차화정을 넘어선 새로운 시작 |

Buy |

650,000 |

8/3 |

|

2 |

하이투자증권 |

다시 봐도 팔방미인 |

Buy |

750,000 |

8/3 |

|

3 |

한국투자증권 |

실적과 함께 성장은 이제부터 |

BUY(유지) |

770,000 |

8/3 |

|

4 |

흥국증권 |

2Q도 3Q도 서프라이즈 예상, 회사 가치는 지속 상승 |

BUY(유지) |

760,000 |

8/3 |

|

5 |

흥국증권 |

2Q도 3Q도 서프라이즈 예상, 회사 가치는 지속 상승 |

BUY |

- |

8/3 |

|

6 |

BNK투자증권 |

전지 매출, 수익성 모두 서프라이즈! |

BUY(유지) |

800,000 |

8/3 |

|

7 |

유안타증권 |

2020년 3분기 6,000억원으로 올라설 수 있어! |

Strong Buy |

700,000 |

8/3 |

|

8 |

미래에셋대우 |

진짜 실력을 보여줄 시간, 목표가 상향하고 Top Pick 유지 |

BUY(유지) |

780,000 |

8/3 |

|

9 |

신한금융투자 |

예상된 호조? 그 이상! |

BUY(유지) |

700,000 |

8/3 |

|

10 |

메리츠증권 |

No.1 Battery Player |

Buy |

710,000 |

8/3 |

|

11 |

대신증권 |

EVB 흑자 국면 시작 |

Buy |

730,000 |

8/3 |

|

12 |

유진투자증권 |

2Q20 Review: 기초소재, 전지 모두 서프라이즈 |

Buy |

700,000 |

8/3 |

|

13 |

DB금융투자 |

스스로 가치를 입증하는 전지 |

Buy |

650,000 |

8/3 |

|

14 |

이베스트투자증권 |

독보적인 존재감 |

Buy |

843,000 |

8/3 |

|

15 |

NH투자증권 |

전지 부문 실적 서프라이즈 |

BUY(유지) |

750,000 |

8/3 |

|

16 |

하나금융투자 |

시총 2위를 향한 위대한 도전의 시작 |

Buy |

800,000 |

8/3 |

|

17 |

KB증권 |

자동차전지 1등 기업에 걸맞는 가치를 주자! |

BUY(유지) |

710,000 |

8/3 |

위 표를 보면 8월 3일 실적발표 이후 16개 증권사가 일제히 목표주가를 상향해 리포트를냈다.

이때 업데이트 된 LG화학 목표주가 컨센서스는 737,687원.

그리고 10일 뒤, 8월 13일 LG화학 종가는 737,000원. 이미 목표주가를 돌파해버렸다.

그렇다면 LG화학 주가는 이제 더 이상 상승여력을 기대해볼 수 없는 것인가?

이에 대한 답을 고민해보기 위해 높은 목표주가 843,000원을 내놨던 이베스트투자증권 리포트와 CATL의 멀티플을 적용한다면 120만원까지도 가능하다는 하나투자증권 리포트 살펴보면서 두 리포트가 공통적으로 꼽는 가능성은 무엇인지, 이렇게 높은 목표주가가 어떻게 가능한지 살펴봤다.

엘지화학 주가, 843,000원 목표로 상향 조정

이베스트투자증권은 8월 3일 엘지화학 목표주가를 843,000원으로 상향 조정했다.

그 배경에는 다들 공통적으로 꼽은 전지부문 이익 확대가 있었다.

그동안 베터리 부문 사업은 적자를 기록했는데, 2분기에는 글로벌 친환경 정책에 따른 (1) EV(전기차) 판매 증가와 (2) 북미 타깃 대규모 ESS(Energy Storage System, 에너지 저장 시스템)에 따른 베터리 등으로 인해 흑자를 기록했던 것.

특히 만년 적자에서 흑자라는 턴어라운드를 맞았다는 점에서 의미가 크다고 분석했다.

꾸준하게 이익이 날 것으로 전망하고 있는 것이다.

LG화학 주가, 첨단소재 부문 외형 확대 및 이익 개선

베터리분야 뿐 아니라 첨단소재 부문에서도 전망이 밝다고 제시했다.

이베스트투자증권은 첨단소재 부문에서도 효율화 작업으로 이익률이 지속적으로 개선되고 있다고 말했다.

올해 하반기에도 효율화 작업이 마무리 되면서 가동률도 회복하고 OLED, 하이니켈계 양극재 등 고부가가치 제품을 중심으로 외형 확대가 이뤄지면서 이익이 지속적으로 개선이 지속될 것으로 보고 있다고 했다.

그래서 목표 주가 계산은 다음과 같다.

이베스트투자증권은 EV/EBITDA 의 각 사업부문별 멀티플을 다음과 같이 적용했다.

[이베스트투자증권]

석유화학 = 6배

생명과학 = 7배

첨단소재 = 10배

베터리 부문 = 25배

EV/EBITDA는?

EV(Enterprise Value ; EV기업가치)를 EBITDA(Earnings Before Interest, Tax, Depreciation and Amortization ; EBITDA 세전영업이익)으로 나눈 값.

EBITDA 세전영업이익은 세금과 이자를 내지않고 감가상각도 하지않은 상태에서의 이익을 말한다.

LG화학처럼 설비투자에 많은 예산이 투입되는 기업들은 기업의 가치평가를 할 때 영업이익보다 설비투자에 대한 감가상각비를 포함한 이익 EBITDA로 기업의 가치를 평가하곤 한다.

이베스트투자증권의 EBITDA 멀티플은 목표주가 65만원을 제시한 DB금융투자의 멀티플과 비교하면 과감하다.

LG화학 주가, 120만원까지 가능하다고?

하나투자증권은이 제시한 엘지화학 목표주가는 놀랍다.

석유화학과 배터리 분야 중심으로 실적을 15~20% 상향한데다, 2021년 추가 개선의 시나리오가 현실화될 때 마다 LG화학 주가의 Upside는 생겨날 것이라고 했다.

만약 2020년 하반기 베터리 분야에서 추가 실적 개선이 이뤄진다면, CATL 멀티플 적용해 주가는 최대 120만원까지 도달 가능하다고 제시한것이다.

CATL의 멀티플 33배를 기준으로 40%, 30,%, 20%, 10% 단계별로 할인율을 적용해 목표주가를 계산한 것이다.

올 상반기 LG화학이 중국 CATL과 일본 파나소닉을 제치고 글로벌 배터리 시장의 점유율 1위를 기록했다는 점을 고려한 가치 계산으로 보인다.

※ 올 상반기 배터리 시장에서 LG화학이 CATL을 꺾고 1위를 차지했지만, 향후 판도는 예측하기 어렵다.

위 표와 같이 결과적으로 CATL이 받는 배수를 얼마나 주느냐에 따라서 목표주가가 갈린다.

이 멀티플은 LG화학이 올해 하반기 보여주는 시장점유율, 기술선도, CATL과의 격차를 줄이고 배터리 분야에서 확실한 입지를 다질 수 있느냐 없느냐에 따라 달라질 것이다.

LG화학 목표 주가 결론

결국 관건은 올해 하반기 LG화학의 배터리 분야 사업의 성과다.

단기적으로는 혹은 이미 현재 주가로는 크게 먹을 것이 없는 영역이다.

하지만 증시 전반의 풍부한 유동성과 배터리분야 턴어라운드, 중장기적으로 배터리 분야 성과에 따라 시장에서 적용할 수 있는 기업의 가치(CATL 수준의 EV/EBITDA 멀티플)를 적용할 수 있다면 목표주가 120만원이라는 영역도 기대해 볼 수도 있다.

개인적으로는 기존 LG화학 투자자라면 일부 이익을 실현하고, 하반기 배터리분야 사업이 어떻게 진행되는지 살펴보면서 기회를 노리는 전략도 유효해 보인다고 생각한다.

위 그림은 13일, 배터리업체 주가가 고평가됐다는 내용의 모건스텐리 보고서를 보도한 한국경제신문 기사의 일부.

기사에서 모건스탠리 보고서에 반대되는 내용으로는 삼성증권은 연구원의 코멘트를 통해 "글로벌 전기차 시장의 추세적인 성장에 의문이 없는 상황에서 한국 업체들이 주가에 과도한 할인을 받을 필요가 없다"고 했다.

'투자 공부 > 주식' 카테고리의 다른 글

| 주식 PER , PBR, ROE로 적정주가 계산하는 법 (0) | 2020.08.17 |

|---|---|

| 공매도 금지기간 연장 가능성 짙어져 (0) | 2020.08.16 |

| [2분기 실적발표] 영업이익, 순이익 증가율 TOP 20 (0) | 2020.08.07 |

| '가치투자'를 지향한다면 지겨야 할 '주식투자 방법' (0) | 2020.08.06 |

| 갤럭시 언팩 관련주, 갤럭시Z 폴드2가 잘팔리면? (0) | 2020.08.05 |