두산인프라코어 매각과 주가 전망

이제 곧 두산인프라코어의 주인이 바뀐다.

10/7자 뉴스를 보니 두산인프라코어 인수·합병(M&A)과 관련한 적격인수후보(숏리스트)가 선정됐다.

이번에 두산인프라코어 채권단이 밝힌 내용은 두산그룹이 전날 저녁 예비입찰에 참여한 인수 후보 가운데 5~6곳에 쇼트리스트 사실을 통지했다는 것.

숏리스트 기업 (두산이 입찰 참가기회를 준 기업들)

현대중공업지주·한국산업은행인베스트먼트(KDBI) 컨소시엄

MBK파트너스

유진그룹

글랜우드프라이빗에쿼티

이스트브릿지

예비입찰 단계에서 알려지지 않았던 유진그룹이 '갑툭튀' 사모투자펀드(PEF)와 컨소시엄을 이뤄 참여했다. (유진그룹의 핵심 유진기업과 동양은 레미콘과 기초 건자재 분야 선두기업)

현재까지의 흐름으로는 두산인프라코어 매각은 흥행이다. 두산그룹이 두산인프라코어 중국법인과 관련된 소송 리스크를 책임지겠다며 전향적인 태도를 보인 것이 약발이 먹힌 것이다.

두산인프라코어 적정 가치

두산인프라코어를 얼마에 팔아야 두산그룹은 장사를 잘 했다 소리를 들을까?

두산인프라코어의 시가총액은 1조8502억원(7일 종가 기준)이다. 이 가운데 두산중공업이 보유한 지분 36.07%가 매각 대상. 시가 기준으로는 6500억원어치다. 이게 현재 기준 계산이다.

여기서 고려해야 할 것이 경쟁입찰이라는 점. 인수 후보들 간 경합이 거세지면 가격이 오를 수 밖에 없다. 게다가 경영권 프리미엄까지 포함된다면 매각 가격은 1조원을 넘어갈 가능성이 높다.

그 다음 고려해야 할 두산인프라코어 본연의 가치.

두산인프라코어는 매년 3000억원대 영업이익(자회사 두산밥캣 실적 제외)을 올리는 탄탄한 기업이다. 2019년 기준 두산인프라코어의 감가상각 전 영업이익 EBITDA 5천억원. 이에 비해 시총 1조 8천억원은 저평가라고 본다.

경쟁기업 캐터필러나 중국 산이 등 동종기업의 지난해 EV/EVITDA는 6~9배인데, 두산인프라코어의 EV/EVITDA는 4.52배.

여러가지를 감안해보면 두산인프라코어의 가치는 최소 4~4.5조가 되야 한다고 본다. 두산중공업 보유 지분 36%의 가치만 해도 최소 1조원 중반이라는 계산이 나온다. 두산인프라코어가 적정가치를 인정 못 받았던 것은 빚이 많은것도 있지만, 두산그룹 소유라는 일종의 디버프 효과도 있었다. 이걸 벗게 되면 적정가치에 조금이라도 가까워지지 않을까?

두산인프라코어, 기대되는 공매도 숏커커버링

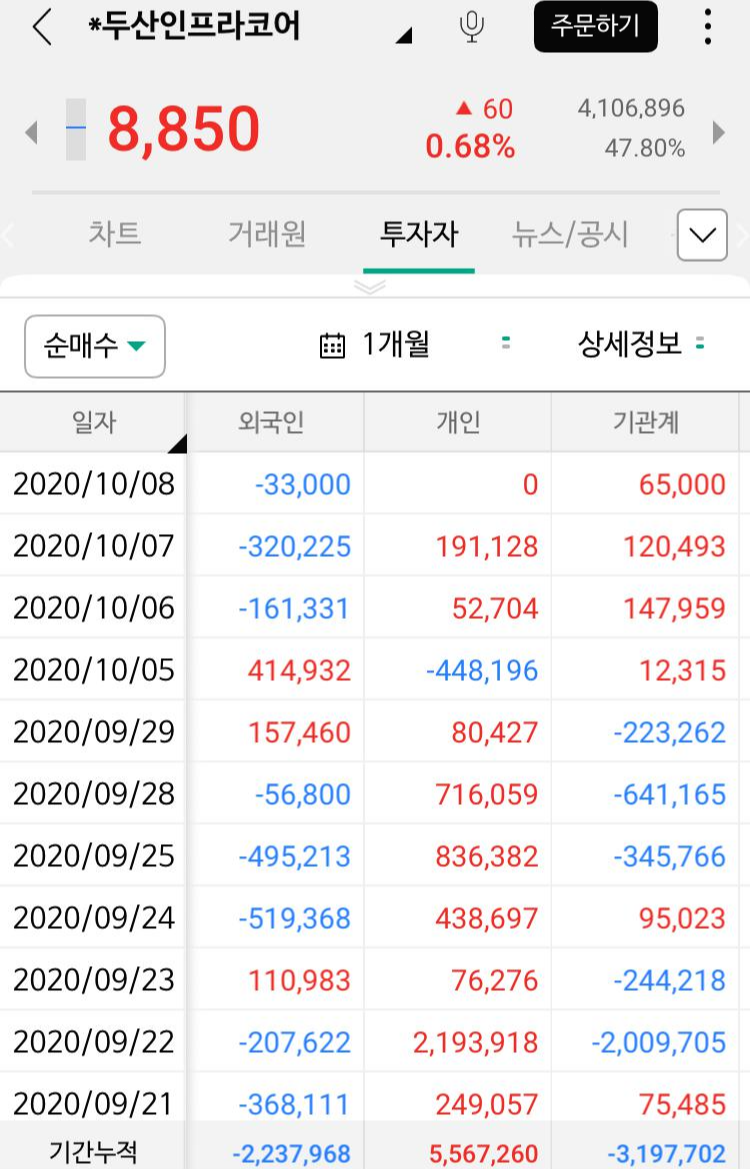

그동안 두산인프라코어 매각 관련 이슈때마다 주가 발목을 잡아왔던 것은 공매도다.

최근에 9월 22일과 9월 28일 슈팅이 나왔는데, 9월 22일, 9월 28일 각각 공매도를 70만주, 38만주를 때렸다.

10월 5일까지 공매도 잔고는 약 1446억원.

회사 합병, 분할, 매각시 대주 회수(빌린 주식 갚는 일)는 이벤트 일 이전에 완료 돼야 한다.

일단 매각을 맡고 있는 두산그룹은 언론을 통해 이달 말 최종 입찰을 한다고 밝혔다.

공매를 위해 주식을 빌렸다면, 매각 전까지 주식을 되갚아야 하는 까닭에 숏커버링을 위한 매수세가 발생할 가능성이 크다. 공매도를 친 기관들에게 시간이 얼마 남지 않았다.

외국인과 기관들은 최근 한달간 300만주 넘게 팔아치웠다. 여기서 공매도 잔고수량 1600만주가 숏커버링에 들어가면 분위기는 어떻게 될까?

두산인프라코어, 싸게 안팔겠다는 두산그룹의 의지

흥행 실패라는 당초 얘기와 달리 뚜껑을 열어보니 경쟁자들이 많았다.

당초 유력 원매자로 꼽히던 현대중공업지주가 KDB인베스트먼트와 의기투합해 예비입찰에 뛰어었다. 사모펀드(PEF) 운용사인 MBK파트너스와 글랜우드프라이빗쿼티(PE)도 예비입찰 명단에 이름을 올렸다. 뜬금포 유진그룹까지... 분위기가 뜨거워지는 모습이다.

분위기를 감지한 두산그룹은 우선협상대상을 복수로 뽑는다고 했다. 입찰로 1개 기관을 골라서 협상하겠다가 아니라 복수로 옵션을 두고 경쟁을 붙여 최대한 잘 팔아보겠다는 얘기다.

현재 나온 얘기로는 숏리스트 기업들이 8천억원 이상 써냈다. 최소 1조원이다라는 얘기들이 무성한데, 실제로 입찰이 돼 봐야 알겠지만 다들 두산인프라코어를 탐내고 있는 것이다. 게다가 현대중공업이 들어온 이상 인수 이후에도 두산인프라코어 밸류 업은 크게 어려운 문제는 아니라고 본다.

두산인프라코어는 자산의 80~90%가 담보로 잡혀있을 만큼 차입금 규모가 큰데, 이번 매각(M&A)를 계기로 두산인프라코어가 제대로 된 가치를 인정받기를 기대해본다.

'투자 공부 > 주식' 카테고리의 다른 글

| 삼성전자 주가, 4분기에도 괜찮을까? (0) | 2020.10.13 |

|---|---|

| 공모주 투자시 꼭 알아야할 것 ‘의무보유 확약 기간’ (0) | 2020.10.13 |

| K뉴딜지수와 K뉴딜 ETF (0) | 2020.10.07 |

| 빅히트엔터테인먼트 상장과 매도시점 (0) | 2020.09.29 |

| 테슬라 배터리데이와 2차전지 밸류체인 (0) | 2020.09.26 |