2020 부자 보고서

하나은행과 하나금융경영연구소는 2일 이 같은 내용을 포함한 ‘2020 한국의 부자 보고서’를 발표했다. 60페이지에 이르는 방대한 리포트 가운데 자산형성 과정, 포트폴리오 구성 등 부자들이 현재 어떻게 부를 축적하고 이뤄왔는지, 또 과거 2019년과는 어떤 변화가 있는지 주요 내용만 발췌해 봤다. 핵심은 아래 3가지 정도 꼽을 수 있겠다.

※ 하나은행 '2020 한국의 부자 보고서' 핵심 요약

대한민국 부자들은 대략 41세에 부자가 되기 위한 종잣돈(시드머니)을 확보

종잣돈을 마련하고 이후 자산을 불려가는 수단은 1위 사업소득 2위 부동산투자

부동산경기에 대한 전망은 실물경기 전망보다 훨씬 양호할 뿐만 아니라 최근 4년간 설문조사 중에서 가장 긍정적

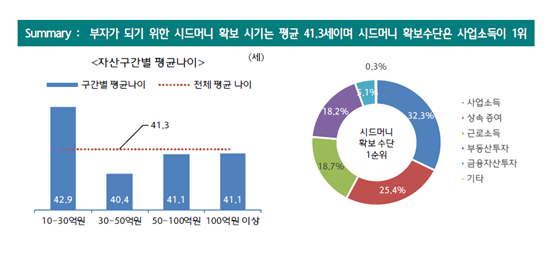

부자가 되기 위한 시드머니 확보 시기는 평균 41.3세

총자산 및 총금융자산 구간을 10~30억, 30~50억원, 50~100억원, 100억원 이상으로 구분하여 분석했을 때 대부분의 구간에서 부자가 되기 위한 시드머니를 확보한 나이는 평균 41세 전후임을 확인할 수 있었다.

시드머니 확보수단은 사업소득이 1위

시드머니를 마련한 가장 중요한 1순위 수단은 사업소득이 32.3%로 가장 많았고 다음으로 상속 및 증여가 25.4%였다. 그 외 근로소득(18.7%), 부동산투자(18.2%)도 시드머니를 마련하기 위한 1순위 수단으로 비중이 낮지 않았다.

참고로 1~3순위를 포함한 복수응답의 경우 부동산투자가 61.5%로 가장 높았고 이어 사업소득 57.7%, 금융자산투자 52.6% 상속 및 증여 45.6% 순이었다. 근로소득은 39.0%로 가장 낮았다. 결국 부자가 되기 위한 가장 결정적인 시드머니 확보 수단은 사업소득이며 근로소득은 상대적으로 시드머니를 확보하는 수단으로 활용되지 못하였다.

현재의 자산 형성 수단 1순위는 '사업소득' 및 '부동산투자'

시드머니를 확보한 평균 나이 41세부터 현재 평균 연령 68세에 이르기까지 자산을 축적하기 위한 가장 중요한 1순위 수단도 사업소득(31.5%)으로 나타났다. 그 다음으로 부동산투자 25.3%, 상속 및 증여 18.9%, 근로소득 15.1%, 금융자산투자 9.0% 순이었다.

연령대별로도 모든 연령 구간에서 사업소득이 1순위 비중이 가장 높았으며, 부동산투자가 40대 이하를 제외하고는 1순위 비중이 사업소득에 이어 두 번째로 높은 것으로 조사되었다.

기존 자산 포트폴리오 구성 유지하되 투자내용 변경 계획 증가

부자들은 자신의 포트폴리오 구성을 지난해와 거의 비슷한 수준에서 현재의 자산 구성을 유지하겠다고 응답하였다.

그러나 지난해와 다른 점은 현재의 자산구성을 유지하되 투자내용을 변경하겠다는 응답이 4%p 증가하였고, 부동산비중을 축소하고 금융자산 비중을 증가 하겠다는 응답이 4%p 감소한 점이다. 이는 부동산시장에 대한 부자들의 긍정적인 전망이 어느 정도 내포 된 것으로 해석할 수 있다.

40대 이하의 젊은 부자들은 부동산 비중 확대 위주로 다소 적극적인 자산 포트폴리오 리밸런싱을 계획하는 것을 알 수 있었다. 현재 자산구성을 유지하겠다는 응답이 31%로 평균보다 현저히 낮고 부동산비중 확대 및 금융자산 비중 축소가 23%, 자산구성을 유지하되 투자내용을 변경하겠다는 응답이 31%로 평균보다 높아 상대적으로 적극적인 리밸런싱 의사가 있음을 알 수 있었다.

참고로 거주 지역별로 살펴보면 수도권이나 지방에 거주하는 부자들이 부동산 비중을 확대하고 금융자산 비중을 축소하려는 의사가 서울 지역에 거주하는 부자들보다 많았다. 이는 40대 이하의 젊은 층이 서울 강남3구보다 수도권이나 지방에 위치하고 있는 비중이 높기 때문인 것으로 해석된다.

2019년, 부자들의 보유 부동산 비중은 감소

부자들의 자산 포트폴리오를 살펴보면, 전체 자산 중에서 부동산이 차지하는 비중은 평균 50.9%로 직전 조사에 비해 2.2%p 감소하였다. 2013년을 저점으로 부동산 비중이 계속 증가하여 왔으나 2019년에는 오히려 감소한 것이다.

-

강남 3구를 포함한 서울 및 수도권 거주 응답자들의 부동산 산 비중이 감소

-

지방 거주 부자들의 부동산 자산 비중은 증가

특히 거주 지역별로 강남 3구를 포함한 서울 및 수도권 거주 응답자들의 부동산 자산 비중이 감소한 반면, 지방 거주 부자들의 부동산 자산 비중은 증가하였는데 이는 지방 거주 부자들의 부동산 자산 비중만 감소하였던 지난해와는 정반대 흐름이다. 이는 부동산 규제 강화에 따른 부동산가격 상승세 둔화와 다주택자들의 주택매도, 절세를 위한 증여 등에서 원인을 찾을 수 있다.

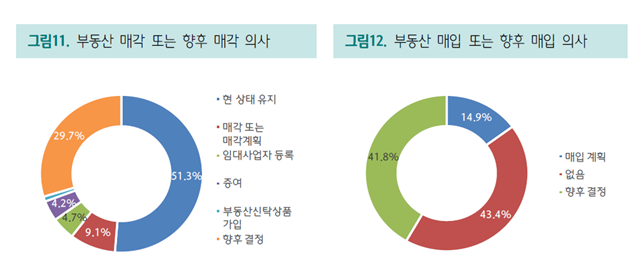

부동산 규제에도 불구하고 매각의사보다 매입의사 높아

부동산경기 전망과 더불어 이와 같은 현 정부의 강도 높은 부동산 규제 정책의 영향으로 보유 부동산을 매각하였거나 매각하겠다는 비중은 9.1%, 임대사업자 등록 4.7%, 증여 4.2%로 적극적인 의사결정은 18%에 불과한 반면, 현 상태 유지는51.3%, 향후 결정은 29.7% 등으로 관망하는 견해가 우세하였다.

반대로 부동산 매입 관련 응답 중에서도 매입의사 없음 43.4%, 향후 결정 41.8%로 관망하는 자세가 대부분을 차지하는 가운데 매입 또는 매입하겠다는 계획이 14.9%로 매각하였거나 매각하겠다는 응답보다 더 높게 나타났다.

여기서 40대 이하와 50대 등 젊은 부자들의 매입 또는 매입의사 응답이 각각 22.0%와 0.2%로 상대적으로 높게 나타났다는 점으로 볼 때 젊은 부자들을 중심으로 부동산 매입이 증가할 것으로 예상된다.

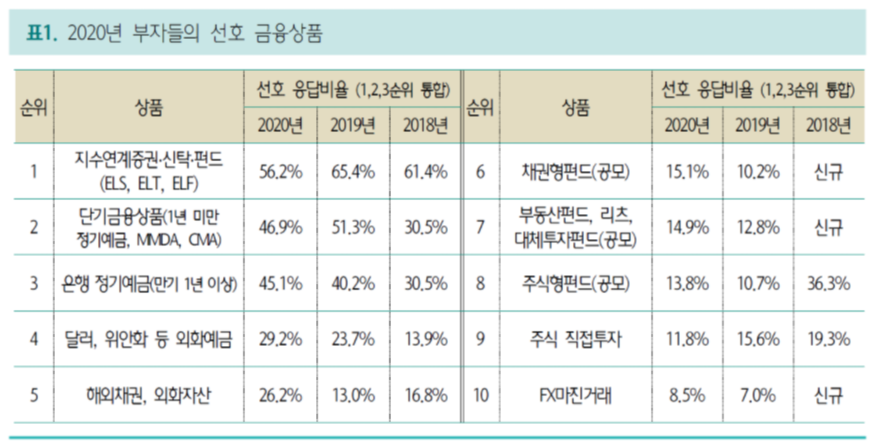

금융자산, 직접투자 확대 & 해외자산 선호도 증가

부자들의 금융자산 포트폴리오에서 현금 및 예금 등 안정성 자산의 비중은 40.6%로 지난해와 거의 동일하였다. 반면 주식, 채권, 펀드 및 신탁(ELT포함) 등 금융투자상품의 비중이 안정성 자산의 비중보다 높아 부자일수록 안정성 자산을 일정 이상 보유하고도 풍부한 투자여력을 바탕으로 한 높은 수익추구 성향이 그대로 나타났다. 하지만 금융자산 규모가 클수록 현금 및 예금 등 안전자산 비중이 낮고 주식 및 채권 등 직접투자의 비중이 높게 나타났다.

부자들의 신용(체크)카드 사용 비중

부자들은 평소 지출을 어떻게 하는지 궁금해서 알아봤다. (지출 규모가 얼마나 되는지가 아니라 지출의 방법만) 부자들은 세금 관련 문제 등과 관련하여 일반인에 비해 신용(체크)카드보다 현금 사용 비중이 높을 것으로 예상했지만, 꼭 그렇지만은 않았다.

조사결과 부자들의 신용 및 체크카드 사용 비중은 70.5%로 직전 조사 대비 7%p증가하여 부자들도 점차 신용카드를 통한 결제를 확대하고 있는 것으로 조사되었다. 한편 연령대별로는 고연령 부자들의 현금 사용 비중이 32%로 평균보다 높게 나타났다. 부자들도 신용(체크)카드의 편리함과 혜택 등으로 인해 현금 사용 비중이 점차 감소한 것으로 보인다.

정리해보면 부자가 되기 위해서는 40대 초반에 시드머니를 확보해, 사업이나 부동산투자로 큰 소득을 올려야지 금융자산 10억원 이상을 보유할 수 있는 부자들이 될 수 있다는 것이다.

'투자 상식' 카테고리의 다른 글

| 코로나19 뉴 노멀(New Normal)이 가져온 직장생활 변화 (0) | 2020.04.13 |

|---|---|

| 밈(Meme) 의 뜻, 그리고 진화 (0) | 2020.04.10 |

| Recession의 진짜 의미 - 비슷한듯 다른 경제용어 풀이 (0) | 2020.04.04 |

| 뉴 노멀(New Normal) 이란? (0) | 2020.03.30 |

| 코로나19 (COVID-19) 용어 설명 (0) | 2020.03.10 |